あなたは今レバレッジをどのように使っていますか?掛けられるだけ掛けてフルレバレッジ25倍でトレードをしていませんか?

もちろんFXでレバレッジを掛けて当たり前、レバレッジ前提でいる人が過半数を占めていると思います。しかし、仕事で時間などが無く、トレード時間が限られている様な方は、限られた時間の中で、大きなレバレッジを掛け、ギャンブル感覚で妥協したエントリーなどで思うような結果を残せていない事がありませんか?

今のトレードスタイルにしっくり来ていない方、これからFXを始めようとしてしている初心者の方は、1度「レバレッジ1倍」を試してみてみてはどうでしょうか?レバレッジ1倍のトレードスタイルがピッタリ当てはまるかもしれません。

なぜかと言うと、リスクが低い上に、時間が無くても毎日の少しの積み重ねで利益も十分に取れるトレードスタイルなのです。

仕事から帰りその日のチャートを見て、「ここのおいしい値動きでエントリーしたかったなあ」などと思い、その後、色目を出して痛い思いをしたことのあるサラリーマントレーダーさんなどは多いと思います。プロのトレーダーですら丸1日相場を眺めてエントリータイミングが無ければトレードしないくらいで、都合よく仕事が終わった時間にいい相場が毎回来るわけでもないのに、そこだけで利益を取ろうとするのは間違っているとは思いませんか?

今、主婦の方や、サラリーマン、初心者の方などがすでに実践中です。この記事には、レバレッジ1倍にすることの意味、1倍にするとどうなるのかを分かりやすく紹介しています。この記事を読んだ後「レバレッジ1倍」でのトレードを実践してみてはいかがでしょうか。

1.レバレッジ1倍とはつまりどういう事?

「レバレッジ1倍」という事は、単純に「レバレッジを掛けない」という意味になります。

FXにおけるレバレッジは、FXにとって大きなの魅力の一つであり、掛ける事が当たり前だと考えるトレーダーがほとんどです。

なぜなら、少ない資金(証拠金)で大きく稼げるのもFXの魅力だからです。レバレッジ1倍で1万通貨の取引を行う際に必要な証拠金は100万円が必要になりますが、あなたが仮に100万円を資金にトレードを行うとしたら、レバレッジを10倍、25倍と掛ければ1000万、2500万円分もの取引が出来るようになります。

しかしこれでは、レバレッジ1倍(レバレッジを掛けない)にする理由も、1倍の存在の意味も分からないと思いますが、あえて1倍にしてFXを行う意味も存在します。

2.レバレッジ1倍の3つのメリット

これからレバレッジ1倍にすることによってどんなメリットがあるのかを紹介していきます。

2-1.スワップポイントがある

FXではスワップ(金利)ポイントというシステムを採用しています。

買いポジションを持っていた場合、日を跨ぐと通貨ペアに応じた金利を毎日得ることが出来るのです。簡単に言えば銀行の金利と同じです。逆に、売りからのスワップを取ることは出来ないので注意が必要です。

レバレッジ1倍で取引する人は、外貨預金するように長期投資で、金利を軸にスワップ金利を取ります。つまり高金利の通貨ペアを選び、相場が大きく動いた時に利益を取るといったスタイルです。

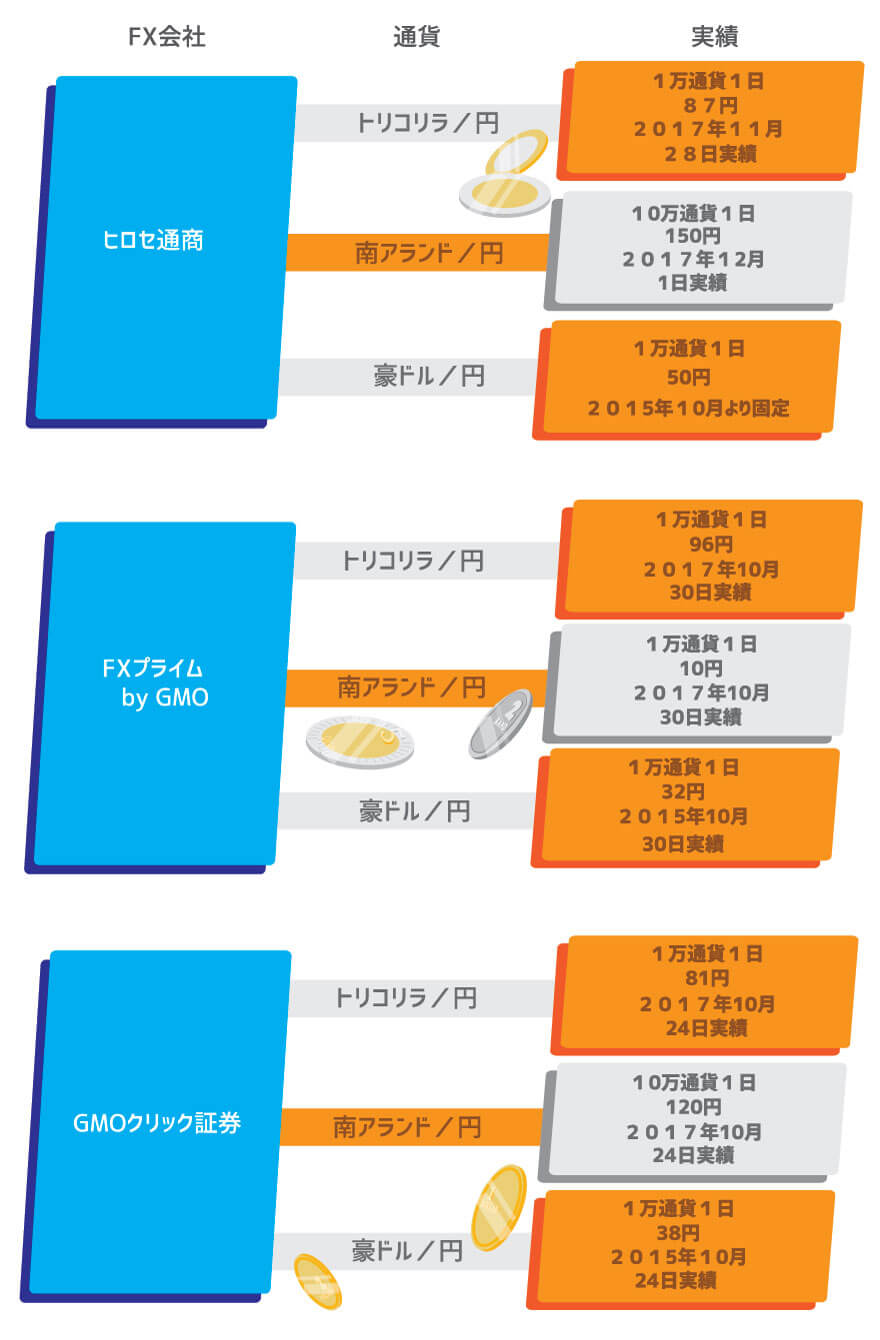

FX会社、通貨ペアの1日あたりに得る事のスワップポイントです。

スワップポイントの参考ページ

https://mugen-fx.com/what-is-currency-swap

2-2.高レバレッジに比べてロスカットのリスクが少ない

レバレッジ1倍は、25倍などに比べてロスカットのリスクが少なくなります。なぜならFX業者がある一定以上のマイナスにならない金額でロスカットシステムを導入しており、レバレッジに比例してロスカットにかかりやすくなるからです。。つまりレバレッジとは、自分の口座にある資金を担保にして、FX業者からお金を借りるという事です。そして借りた金額よりも損失を抱えてしまうと借金になってしまうため、それを防ぐのがロスカットになります。

ではレバレッジ1倍とレバレッジ25倍ではどれ程の違いがあるのか見てみましょう。

米ドルで1ドル100円時、レバレッジ25倍、証拠金100万円、証拠金維持率50%ロスカットの場合

1万通貨で買いポジションを取り、98円になってしまった。

1万通貨時の-2円は、-20,000円ですので

‐20,000円×25倍=-50万円の損失となってしまいます。

そして証拠金維持率は

証拠金100万円-損失分50万円=残り資金50万円となり

50万÷100万円×100%=維持率50%となります

この場合、殆どのFX業者のロスカットラインが50%なので強制決済されます。したがって98円に下がったのち上昇トレンドに相場が切り替わったとしてもポジションを持ち続けることが出来ません。

今度は同じ条件でレバレッジ1倍の場合は、

‐20,000円×1倍=20,000円で済みます。

そして証拠金維持率は

証拠金100万円‐損失分-20,000円=98万円

98万円÷100万円×100%=維持率98%となり、ロスカットはされません。

これなら先ほどと違いポジションを持ち続けることが出来ています。

またレバレッジ1倍では、ドル円が100円から50円までに下落した場合のみロスカットが発生します。

1977年に±50.03円、1978年に±57.45円など、過去に1年でこれだけの市場価格の乱高下が起きた年がありますが、そうそうは起こり得ないでしょう。

よってレバレッジ1倍だとロスカットのリスクが少ないことが分かります。

2-3.デメリットが少ない

レバレッジ1倍のメリットの一つにデメリットが少ないと答えるのは変な感じがありますが、デメリットが少ないこともメリットです。多くの方が「デメリット=金銭的リスク」と捉えると思いますが、レバレッジ1倍の時点で「金銭的リスク」は少ないと思います。

例えば「レバレッジ1倍で、2万円の利益を上げた。しかし、レバレッジ25倍にしておいたらもっと多くの利益をあげられたのに。」という時に、この場合確かにもったいないと思う気持ちを持つと思いますが、金銭的な面では何も損はしていません。むしろ得をしているともとれます。これをデメリットと感じる方や、すぐに結果を出したい方はレバレッジ1倍には不向きかも知れません。

この他には、初心者でも少ない資金で学習しながらFXに向き合える、また、時間が無く常にチャートを見られない方の長期投資にも向いています。

よって金銭的リスクは最小限に抑えられ、FXのライト層にも勧められるので、デメリットは少ないと思います。

3.レバレッジ1倍での損益

ここまでこの記事を読んできた方は、レバレッジ1倍だと損失を出した時のリスクは少なくなるが、利益を出しにくくなると思うかもしれません。しかし資産運用や、長期投資の観点ではどうなるかを見ていきましょう。

3-1. 1年間ポジションを持った時の損益

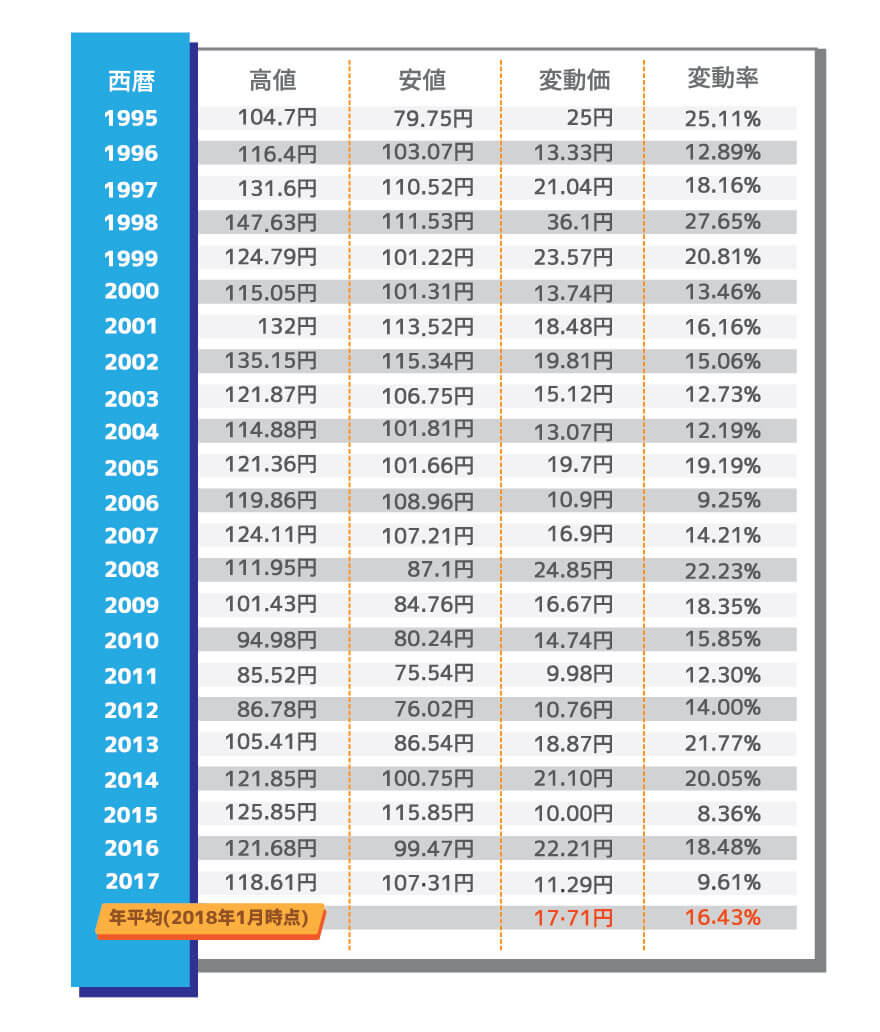

結論から言うと年平均約±164,300円となります。

この結果はレバレッジ1倍、1万通貨、運用資金100万円の条件で1995年~2017年までのドル円の年間平均変動幅から1年間ポジションを持った条件で算出したものです。

参考までに22年間のドル円相場の表を紹介します。

22年間で、30円変動した年や、9円の変動もありますが、その平均変動値16.43%=17.71円といった数値が出しました。

では、22年間の年平均値16.43%を踏まえて運用資金ごとの年間損益を見てみましょう。

その年のドル円始値からポジションを1年間保持できた時の損益になります。

黄色でマークした700万円から年間±100万円の損益が見込めることになります。もちろん持ったポジションより逆行した場合は反対に損失になります。※スワップ、スプレッドなどの数値は入れていません

そして「ドル/円」1年間のスワップポイントを足すと

約31.5円=(米ドル(1.25%)-(円0.1%))÷100×1万通貨×100円÷365日

1年間で約115.00円の利益。

運用資産100万円、買いポジションを1年間保有できた場合164.300円+115.00円=+175.800円となります。

デイトレーダーが一日チャートに張り付いて素早く判断し、その日のうちに手じまいするような短期売買のトレードスタイルとは違い、1年間ゆったりと貯金のような感覚でこれだけの利益を得ることが出来るので、忙しい主婦やサラリーマンの中にも長期運用している方は多くいます。

3-2.外貨預金との比較

外貨預金(貯金)と、FXとの大きな違いを解説します。

3-2-1.両替手数料の違い

両替手数料が外貨預金とFXでは大きく違います。例えば「円→外貨」「外貨→円」に両替する場合手数料が掛かります。

外貨預金の場合米ドルに両替するとしたら、片道1円掛かります。では外貨預金で100万円を資金運用する場合、まず100万円を外国通貨へと両替しなければなりません。そのときに掛かる手数料を計算してみましょう。

1ドル100円の場合

100万円 ÷ (100円 + 手数料1円) = 9,900ドル

100ドル×100円=10,000円

100万円の時、銀行に手数料として10,000円取られてしまうのです。もちろん「ドル→円」に両替する際も同様に10,000円掛かります。合計20,000円になってしまいます。

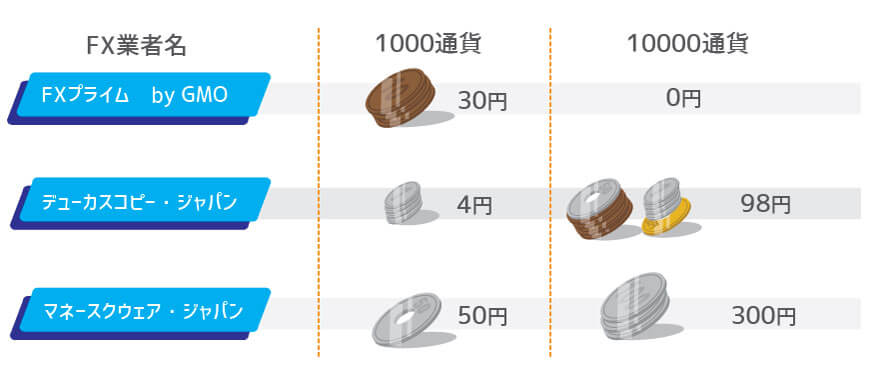

では、FXの場合どうかというと、基本的にほとんどの会社が無料です。ですが、FXプライム byGMO、デューカスコピー・ジャパン、マネースクウェア・ジャパンなど購入手数料が掛かりますが、1回の取引でも約100円程度です。

手数料が掛かる業者一覧をまとめてみました。

外貨預金とFXの手数料が大きく違う事がお分かり頂けたと思います。注意点として、上記の業者で頻繁に取引を行う場合、1回300円掛かる業者もあるため1日に何度もポジションを取る方にはそちらは不向きなようです。

3-2-2.取引方法の違い

取引方法の違いです。外貨預金は、「買い」しか出来ないので、例えば1ドル100円の時米ドルに両替して契約した場合、99円、95円と契約した時より円高が続いてしまうとマイナスになってしまいます。

しかしFXの場合は「買い」からも「売り」からも自分の予測で入ることが出来ます。ただ、売りからだとスワップ金利は得ることが出来ないので注意が必要です。

3-2-3.資金は守られるか

外貨預金は、預金保険の対象外です。

日本円で国内の銀行に預ける預金には、万一銀行が破綻して預金の払戻しができなくなった場合でも、預金者を保護するための「預金保険制度」があります。これは預金保険機構が、預金保険法に基づいて運営する制度です。しかし、外貨預金は預金保険の対象外で、もし銀行が破綻すれば、その金融機関の支払い能力により補償される金額が決まります。そのため全額補償というのは難しいと思われます。

FXは「信託保全制度」がすべてに義務付けられているので資金の安全性は高いです。

このようにレバレッジ1倍で運用すれば、外貨預金よりも安全で、利益も取りやすいのではないでしょうか。

まとめ

レバレッジ1倍=レバレッジを掛けずに取引を行うということでした。レバレッジに関する記事はこちらの記事参照です。(参考:FXのレバレッジ規制25倍から10倍はいつから?)

FXの魅力の一つをあえて無くして取引、運用していく事になりますが、反対にハイレバレッジには無い良いところも見えてきます。簡単にまとめると、

・時間の無いサラリーマン、主婦などに向いている。

・初心者でもリスクを背負わずにトレードを覚えていける。

・スワップ金利などで1年間の投資計画でロスカットの心配も少なく、じっくり稼ぎやすい。

つまり貯金と同じようにコツコツやっていくということです。しかし、いくらリスクが少なくなるといっても、しっかりとしたトレード計画を立てることを忘れてはいけませんよ。リスクを取った投資をしてしまうと借金のリスクもあり危険であるということを覚えておく必要があります。(関連記事:FXの危険性と借金のリスク・FXの借金・自己破産の回避する鉄則)